旅系ブログにNISAは場違いなのかもしれませんが、Vポイントが貯まる三井住友銀行のサービスOliveでもSBI証券でカード積立(NISAも対応)が出来、全く縁が無いわけでもありません。

知っておいた方が良い知識と制度と思いますので、ちょっとまとめてみました!

NISAとは?

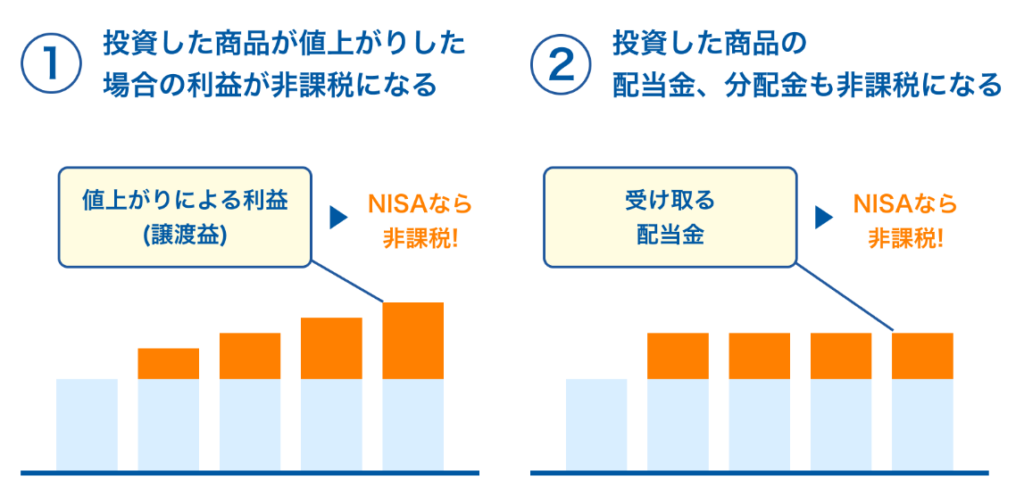

NISAとは、株式・投資信託の税金優遇制度。

現行の制度においては、値上がりによる利益(キャピタルゲイン)においても配当金・分配金においても(インカムゲイン)2割ほどの(20.315%)税金がかかります。

普通預金の利息にも同じ税金がかかっていますので、割と身近な税金です。

この税金を限られた範囲の中で、無し(非課税)とするのがNISAです。

現行NISAと新NISAの違い

現行NISAは「つみたて(投資信託積立)」と「一般(国内外株式・ETF)」分かれていまして。

「つみたて」は、一定基準を満たした投資信託から選べ、

年間投資上限40万円・非課税期間20年・生涯投資上限800万円

となっています。

「一般」は、国内外株式と「つみたて」では除外された投資信託も含めた投資信託全てが対象となり、

年間投資上限120万円・非課税期間5年・生涯投資上限600万円

となっており、双方の併用はできません。

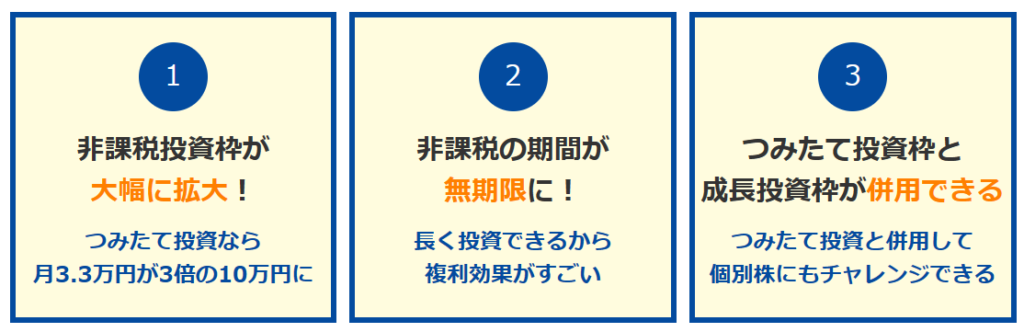

これが新NISAとなると、「つみたて」と「成長投資」にわかれ、

「つみたて」

年間投資上限120万円・非課税期間 無期限・生涯投資上限1800万円(成長投資の上限1200万円も含まれます)

「成長投資」

年間投資上限240万円・非課税期間 無期限・生涯投資上限1200万円

となりまして、併用も可能となります。

成長投資は従来の一般という理解で良いと思います。

つまり新NISAは、非課税投資枠が大きくなり、非課税期間が無期限、「つみたて」と「成長投資枠」が併用できるということで話題になっているんですね。

具体的にどんなメリットがあるの?

この制度、投資をしている方からすると、めちゃめちゃメリットを感じるのですが、やっていない方にとっては、

「で?何か私に関係あるの?」

となってしまう制度でもありますが、こんな風に使うんですよー!と参考例を。

特に大きなポイントは非課税期間無期限です。

例えば5/2終値のソフトバンク(9434)ですが、

終値1,531 予想配当利回り5.62%

となっています。

最小単位は100株なので153,100円で購入できる計算です。

これは年間配当が実績からすると5.62%ですよー。という意味なので配当がそのままであれば年間で8,604円もらえることになります。

通常であればここから2割程度税金がかかるのですが、NISA枠で購入しておけば満額で配当金が得られるということですね!

これが1000株であれば年間で86,040円。

10000株であれば年間860,400円となる計算です。

年間数万でも不労所得が得られるって大きくないですか?

つまり、値上がりによる売買(キャピタルゲイン)も良いのですが、配当金・分配金において(インカムゲイン)の税金が永年かからないことに大きなメリットがあります。

堅実な株を買っておけば、放置しておいても安定的な配当(不労所得)が得られる仕組みづくりができるんですね。

もちろん値段の変動も配当金の変動もありますし、倒産してしまえば紙屑と化してしまうので購入する際には精査が必要です。

色んな株を分散投資したり、購入タイミングも分けてやる方がリスク回避にはつながりますが、ここでの焦点ではないので割愛します。

まとめ

実際に投資をするのはなかなかハードルは高いですし、初めて投資をする方は少しの値段変動で一喜一憂してしまいます。

まずは「つみたて」でポイントがたまるカード積立(楽天カード・楽天証券、三井住友カード・SBI証券の2つが有名です。)をお試しをしながら国内外株式・ETFにチャンレンジしてみるのがいいですね!

米国ETFには年間配当率10%を超えるのもあって面白いですよー。

証券会社のオススメは現行のカードやポイントにもよりますが、SBI証券か楽天証券をおすすめします。

証券会社のおすすめは改めて!